w66.com利来网址备用登录

公司新闻

银行中谁最应开“粥铺”?大行是邮储,股份看招商

- 发布时间:2022-09-01 15:23 来源:admin

题记:中国古代,每逢大灾大难,富人家都会开粥铺救济穷人。富人知道,穷人吃不上、喝不上,最终也会波及富人。如今的百业之中,金融业就是这个必须要开“粥铺”的富人。

本月13日,国务院召开常务会议,会议要求“鼓励拨备水平较高的大型银行有序降低拨备覆盖率,适时运用降准等货币政策工具,推动银行增强信贷投放能力,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业、个体工商户的支持力度,向实体经济合理让利,亚美优惠永远多一点点,降低企业综合融资成本。”

我们认为,我国商业银行总体拨备率不低,截至2022年一季度末约为199%,平均高于监管水平50个百分点以上,但机构间拨备差异较大,降低拨备覆盖率一方面在于推动银行机构加快核销不良贷款,释放信贷资源;一方面在于推动将更多拨备用于补充资本,提高信贷投放能力;此外亦有释放拨备增加利润分配能力,进而支持银行降低实体经济融资成本的考量。

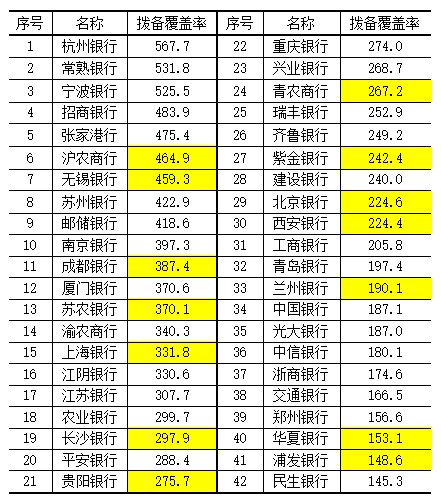

在分析了上市银行财报之后,我们发现,在国有大行中,邮储银行(418.6%)拨备覆盖率最高;在股份制银行中,招商银行(483.9%)拨备覆盖率最高;在城商行、农商行序列中,杭州银行(567.7%)、常熟银行(531.8%)、宁波银行(525.5%)拨备覆盖率最高。

表:2021年末A股上市银行拨备覆盖率(%,标黄为去年三季末)

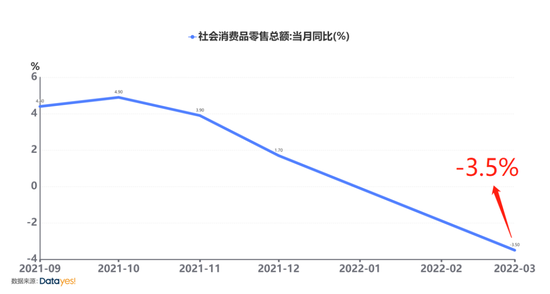

当前经济正处于去杠杆防风险的周期,在这个周期中,政府正在采用减少开支、债务重组、共同富裕等方式,来缩减存量债务、稳定经济。这些措施无一例外都会减少支出,导致通货紧缩的结果,3月疫情防控政策带来的变化,让这种紧缩更加加剧,这也是3月社会消费品零售总额同比增长下降3.5%的宏观背景。

然而,另一个方面,要想平稳去杠杆,避免系统性金融风险的发生,央行和财政也需要在另一个方向,通过购买政府债券、商业银行资产、加速基建项目投资的方式进行反向对冲,给社会提供流动性、增加支出。

看完政府,再看行业,现在能够增加支出的行业已经不多。反观商业银行,目前还处在利润较快增长时期,尤其上面提到的那些拨备覆盖率较高的银行,更应该按照国常会要求,承担社会责任,带头适当降低拨备,增加对实体经济的信贷或者支出。

这让我们想起了,中国古代,每逢大灾大难,富人家都会开粥铺救济穷人。富人知道,穷人吃不上、喝不上,最终也会波及富人。如今的百业之中,金融业就是这个必须要开“粥铺”的富人。

降低拨备率的空间与政策考量

贷款损失准备(拨备)是银行业机构为抵补不良贷款而计提的资金,其与不良贷款余额的比值即为拨备覆盖率。2018年银保监会发布的《关于调整商业银行贷款损失准备监管要求的通知》中,将拨备覆盖率监管要求由原来的150%调整为120%-150%,贷款拨备率监管要求由2.5%调整为1.5%-2.5%,并要求各级监管部门在调整区间范围内,按照同质同类、一行一策原则,明确银行贷款损失准备监管要求。按照该文件要求,单家商业银行拨备覆盖率的高低取决于三个因素:贷款分类准确性、处置不良贷款主动性、资本充足率。

我国商业银行拨备覆盖率总体比较高,银保监会数据显示,截至2022年一季度末,我国银行业金融机构拨备余额7.3万亿元,拨备覆盖率199.5%。2015年以来我国商业银行拨备覆盖率保持稳定,平均在200%左右。但不同机构间差别较大,截至2021年末,大型银行、股份制银行、城市商业银行、农村商业银行分别为239%、206%、189%和129%。

数据来源:WIND

按照监管部门的要求,即使以最高的150%为基准,我国主要商业银行的拨备覆盖率也高出40-90个百分点,释放拨备覆盖有不小空间。

贷款损失准备主要发挥风险缓冲功能,用于处置不良贷款。从拨备覆盖率的计算上看,降低该比率可有两种情形:

首先是商业银行使用贷款损失准备冲销不良贷款,进而释放信贷额度,增加对实体经济的有效投放,截至2021年末,国有商业银行、股份制银行、城商行不良贷款余额合计2万亿元,如将其中50%进行冲销,则可释放1万亿元信贷额度,但在拨备覆盖率较高的情况下,可能存在核销越多,拨备覆盖率反而越高的情况。

此时应考虑另一种情形,即将较多的贷款损失准备还原成为利润进行分配或补充资本。按目前7.3万亿元的拨备余额,如其中1万亿元用来补充资本,按照12.5%的资本充足率匡算,则可支撑8万亿元的信贷投放。当然,这种计算只是一种理想状态,不同银行间拨备覆盖率差异较大,不应一刀切考量。

部分银行拨备率较高,引发了隐藏利润的争议

不同银行业类型拨备覆盖率有差别,不同银行业机构间拨备覆盖率差别更大。从A股上市银行看,截至2021年年末,拨备覆盖率最高的是杭州银行,达到567.7%,最低的是民生银行,为145.3%,42家银行拨备覆盖率中位数达到275%,高出监管最高要求125个百分点。

2021年末,42家A股上市银行中,有17家拨备覆盖率超过300%,其中更是有杭州银行、常熟银行、宁波银行超过500%。

国有大行中,拨备率最高的是邮储银行,为418.6%,交通银行最低为166.5%;股份制银行拨备率总体较为靠后,除招商银行以483.9%位居股份制银行榜首外,第二高的平安银行为288.4%,相差近200个百分点,华夏、浦发、民生则位居最后三位。

过高的拨备覆盖率以至于令市场产生了银行在隐藏利润的争议。有资料显示,财政部2019年9月曾发布《金融企业财务规则(征求意见稿)》,对于大幅超提准备金予以规范,该征求意见稿指出,对于超过监管要求2倍以上的拨备计提,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。尽管该意见最终未落实执行,但这也印证了,拨备覆盖率虽然增强了银行的抗风险能力,但过高的拨备覆盖率亦不是管理部门乐见的。

此次国务院常务会议要求有序降低拨备覆盖率,也是指导和督促商业银行在稳健运行的基础上,通过使用和释放拨备资源,增强信贷投放能力,在当下经济运行面临较多困难的情况下,是银行逆周期支持稳增长的应有之义。数据显示,2021年,商业银行实现净利润2.18万亿元,如将部分超额计提的拨备还原成为未分配利润并进行分配,可以提高银行的利润分配水平,增加股东(主要是地方财政)的收入,也可以保障银行向实体经济让利的能力。

最后,我们期待,在这个关键的时候,能看到邮储银行、招商银行、杭州银行、宁波银行、常熟银行等拨备覆盖率较高的银行响应国家号召,逆向而行,为实体经济补充更多的流动性,不管是通过有效信贷的方式,还是通过向实体经济增加采购的方式,在很多中小企业遇到流动性枯竭的今天,这些都是救命的稻草!

(看懂经济)